Blog

Capital de trabajo: cuando el Order-to-Cash te quita liquidez sin que te des cuenta

28-11-2025

Muchas empresas B2B y SaaS viven la misma escena: el equipo comercial cierra buenos contratos, el pipeline crece, pero la pregunta en finanzas es siempre la misma:

“¿Alcanzamos a pagar todo este mes?”

No es solo un tema de ventas. Es un tema de capital de trabajo y, sobre todo, de cómo opera tu Order-to-Cash (O2C).

1. Capital de trabajo sano en el papel, tenso en la realidad

La fórmula es conocida:

Capital de trabajo = Activos corrientes – Pasivos corrientes

Sobre el balance, muchas empresas muestran un capital de trabajo positivo. Pero en la práctica:

La caja está siempre al límite.

Los pagos a proveedores se patean “un poco más”.

Cualquier retraso de un cliente importante genera crisis.

¿Por qué? Porque gran parte de esos activos corrientes son cuentas por cobrar lentas o mal gestionadas. El problema no es la fórmula, es cómo se alimenta.

2. Cómo un O2C manual erosiona el capital de trabajo

En B2B y SaaS en Latinoamérica, el contexto ya es exigente: clientes que pagan a 60–90 días, tasas altas, inflación. Si sobre eso el O2C es manual, el efecto se multiplica.

Patrones típicos:

El contrato queda en un PDF, no en un sistema parametrizado.

La factura se emite tarde porque faltan datos o aprobaciones internas.

El cliente rechaza la factura por glosa, monto o moneda.

El equipo de revenue arma IFRS 15 en Excel, sin conexión al contrato real.

La cobranza se hace por correo, sin priorización ni trazabilidad.

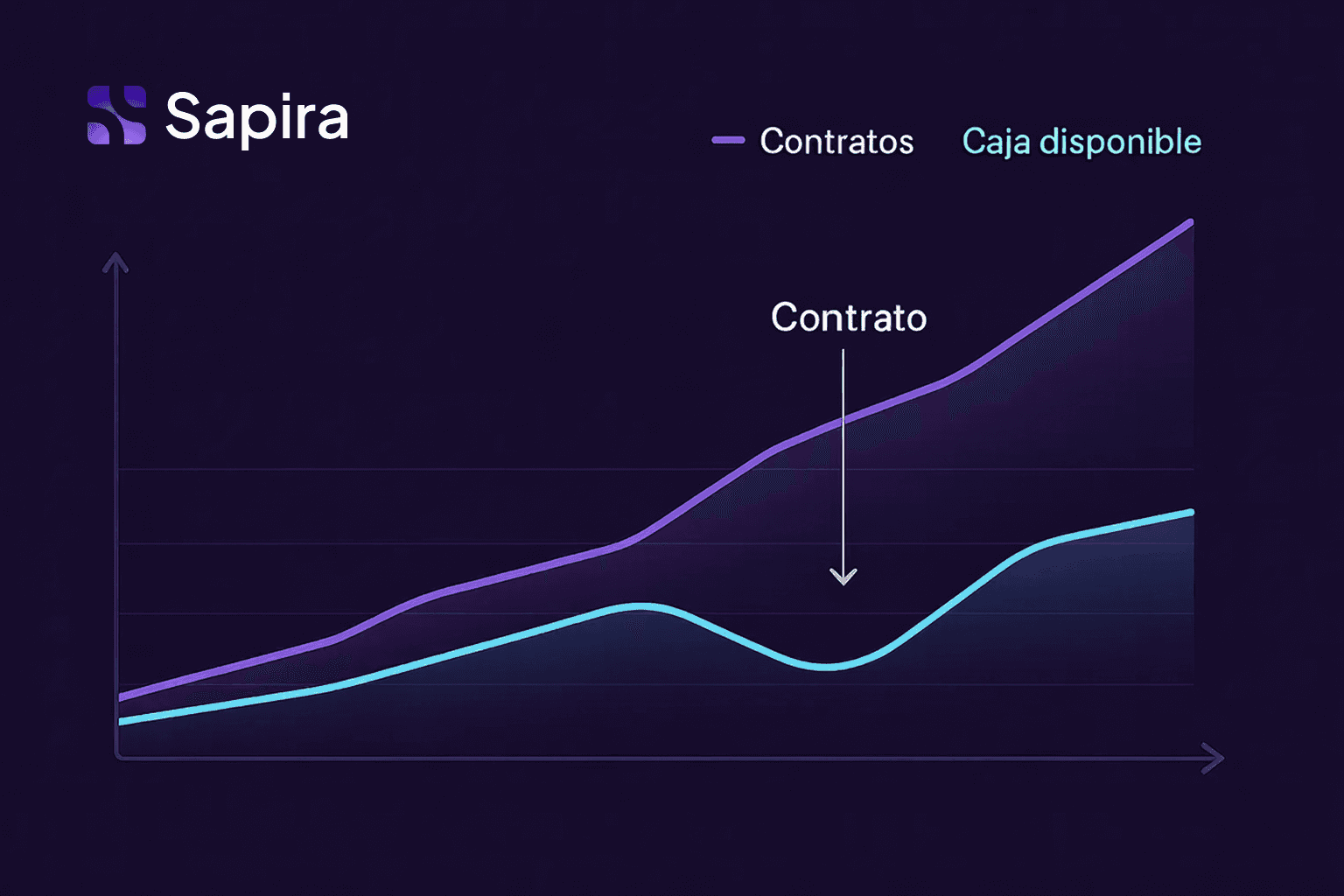

Resultado: el tiempo entre “ganar un deal” y “ver la plata en el banco” se alarga innecesariamente.

Las ventas crecen, pero el capital de trabajo no mejora (o incluso empeora).

3. Un ejemplo simple

Contrato anual en USD con un cliente corporativo:

Enero: se firma por 24.000 USD.

La factura se emite tarde.

Luego es rechazada y debe corregirse.

El pago entra meses después.

Mientras tanto:

El contrato aparece como “ganado”.

El revenue comienza a devengarse.

Pero las CxC crecen sin generar caja real, tensionando la liquidez.

El capital de trabajo puede verse bien en papel, pero la liquidez operativa se comprime, porque el ciclo entre vender y cobrar se alarga artificialmente.

4. Cómo debería verse el flujo ideal

Un O2C diseñado para liquidez se ve distinto:

El contrato se modela en una plataforma: moneda, duración, hitos, reglas de facturación.

La facturación se programa y automatiza desde el primer día, usando reglas + IA para emitir correcto y a tiempo.

El revenue IFRS 15 se calcula a partir del contrato + facturas, no desde una planilla paralela.

La cobranza se orquesta con agentes automáticos que priorizan, recuerdan y hacen seguimiento según contexto del contrato y factura.

Cuando eso pasa:

Las facturas salen antes y bien hechas.

Bajan las reemisiones y rechazos.

El DSO se reduce.

El capital de trabajo mejora, sin necesidad de vender más.

5. Dónde entra Sapira

Sapira nace de este problema: empresas que ya venden bien, pero que pierden liquidez en la forma en que operan su Order-to-Cash.

En la práctica, Sapira ayuda a:

Estructurar contratos (CLP, UF, USD, PxQ, upgrades) como objetos vivos.

Programar y automatizar facturación, alineada a reglas comerciales y requisitos de facturación electrónica locales.

Aterrizar IFRS 15 con devengos, diferidos y unbilled calculados desde el mismo modelo del contrato.

Acelerar cobranzas con agentes inteligentes que priorizan, notifican y hacen seguimiento con contexto real.

El objetivo es claro: reducir el tiempo entre contrato firmado y caja disponible.

Del síntoma al diagnóstico

Si tus reportes dicen que el capital de trabajo está bien, pero cada mes se siente como una prueba de resistencia, el problema no está en el excel del indicador: está en tu O2C.

La pregunta no es solo cuánto vendes, sino cuánto se demora esa venta en transformarse en caja.

Si quieres verlo con tus propios datos —contratos reales, plazos actuales, reglas de facturación— podemos armar un walkthrough y simular cómo cambiaría tu capital de trabajo con un Order-to-Cash integrado.

Sin promesas grandes.

Solo números, trazabilidad y una conversación honesta sobre liquidez.