Blog

Devengo de ingresos: guía técnica bajo IFRS 15 para empresas con contratos recurrentes

24-12-2025

El devengo de ingresos (revenue recognition) es uno de los procesos más críticos y, al mismo tiempo, más complejos dentro de la función financiera. En empresas que operan con contratos recurrentes, suscriociones, licencias, implementaciones o modelos híbridos, un reconocimiento incorrecto de ingresos no solo distorsiona los resultados financieros, sino que introduce riesgos contables, regulatorios y de auditoría.

Esta guía aborda el devengo de ingresos desde una perspectiva técnica y práctica, alineada con IFRS 15, con foco en empresas en crecimiento que necesitan control, trazabilidad y escalabilidad en su modelo de revenue recognition.

¿Qué es el devengo de ingresos?

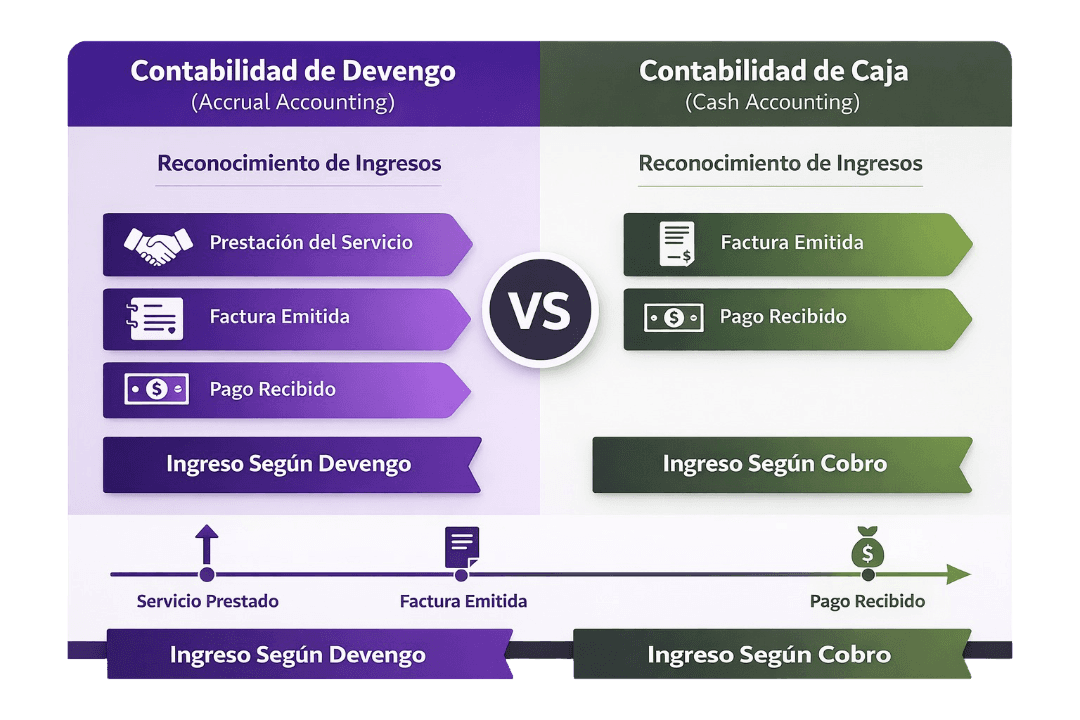

El devengo de ingresos es el principio contable que establece que los ingresos deben reconocerse cuando el servicio es prestado, es decir, cuando la empresa satisface sus obligaciones de desempeño frente al cliente, y no cuando se factura ni cuando se cobra.

Este principio forma parte de la contabilidad de acumulación (accrual accounting) y es obligatorio bajo normas como:

IFRS 15 – Revenue from Contracts with Customers

ASC 606 (US GAAP, conceptualmente equivalente)

En términos técnicos:

El ingreso se reconoce cuando el control del bien o servicio es transferido al cliente, de acuerdo con lo establecido en el contrato.

Devengo, facturación y cobro: tres momentos distintos

Uno de los errores estructurales más comunes en organizaciones en crecimiento es asumir que estos tres conceptos son equivalentes:

Facturación

Cobro

Reconocimiento de ingresos

Diferencias fundamentales

Concepto | Descripción |

|---|---|

Facturación | Emisión del documento de venta |

Cobro | Entrada de efectivo |

Devengo | Reconocimiento contable del ingreso |

En modelos simples, estos eventos pueden coincidir. En modelos recurrentes o contractuales, rara vez lo hacen.

Ejemplo de devengo mensual: contrato recurrente de 14 meses

Contrato: USD 28.000

Duración: 14 meses

Facturación: 100% al inicio (mes 1)

Cobro: 100% en el mes 3

Devengo: lineal (USD 2.000 por mes)

Concepto \ Mes | M1 | M2 | M3 | M4 | M5 | M6 | M7 | M8 | M9 | M10 | M11 | M12 | M13 | M14 | Total |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Facturación | USD 28.000 | — | — | — | — | — | — | — | — | — | — | — | — | — | USD 28.000 |

Cobro | — | — | USD 28.000 | — | — | — | — | — | — | — | — | — | — | — | USD 28.000 |

Ingreso devengado | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 2.000 | USD 28.000 |

Devengo correcto:

USD 2.000 mensuales

Error común:

Reconocer USD 28.000 en el mes de facturación (mes 1)

Este error distorsiona:

Resultados mensuales

EBITDA

Métricas de recurrencia (MRR, ARR)

Comparabilidad entre períodos

Por qué el devengo es crítico para Finanzas y Dirección

Un modelo de devengo incorrecto impacta directamente en la calidad de la información financiera. Entre las consecuencias más frecuentes se encuentran:

Estados financieros poco representativos de la realidad económica

Cierres contables lentos y altamente manuales

Ajustes recurrentes de fin de período

Observaciones en auditorías externas

Pérdida de confianza en los números internos

En contextos como crecimiento acelerado, levantamiento de capital, fusiones, adquisiciones o due diligence, el devengo suele convertirse en un punto crítico de análisis.

IFRS 15: marco técnico del devengo de ingresos

IFRS 15 establece un modelo único para el reconocimiento de ingresos, basado en contratos con clientes y en la transferencia de control.

Modelo de 5 pasos

Identificar el contrato con el cliente

Identificar las obligaciones de desempeño

Determinar el precio de la transacción

Asignar el precio a las obligaciones

Reconocer el ingreso cuando se satisface cada obligación

El núcleo del modelo está en los pasos 2 y 5: identificar correctamente qué se promete y cuándo se cumple.

Obligaciones de desempeño: el punto de mayor complejidad

Una obligación de desempeño es una promesa explícita o implícita de transferir un bien o servicio distinto al cliente.

Ejemplos frecuentes en contratos modernos:

Implementación o setup inicial

Acceso a software (suscripción)

Mantenimiento o soporte

Capacitación

Servicios profesionales continuos

Cada obligación puede requerir:

Un método distinto de reconocimiento

Un patrón de devengo específico

Un tratamiento contable diferenciado

Ejemplo práctico

Contrato incluye:

Fee de implementación

Suscripción mensual

Soporte premium

Bajo IFRS 15:

La implementación puede reconocerse a lo largo del período de ejecución

La suscripción se reconoce linealmente durante la vigencia

El soporte puede reconocerse según el nivel de prestación (lineal o variable por uso)

Escenarios donde el devengo se vuelve especialmente desafiante

El devengo se complejiza significativamente cuando existen:

Contratos anuales o multi-anuales

Fees iniciales no reembolsables

Upgrades o downgrades contractuales

Cancelaciones anticipadas

Precios variables o revenue share

Multi-moneda

Modificaciones contractuales a mitad de período

Estos escenarios no son excepcionales: son habituales en empresas con modelos de ingresos recurrentes.

Limitaciones del devengo en Excel

Muchas organizaciones comienzan gestionando el devengo en planillas. El problema surge cuando:

Aumenta el volumen de contratos activos

Existen modificaciones frecuentes

Se requiere trazabilidad histórica

Auditoría exige consistencia y respaldo

El cierre mensual depende de procesos manuales

Cuando no se factura a la par del reconocimiento de ingreso, ya sea anticipado o vencido

Riesgos habituales:

Errores humanos

Versiones inconsistentes

Falta de control

Dependencia excesiva de personas clave

Buenas prácticas para un devengo robusto

Un proceso de devengo sólido debería cumplir con:

Contratos estructurados y normalizados

Identificación explícita de obligaciones de desempeño asociadas al producto o servicio especificado en el contrato

Reglas claras de reconocimiento

Cálculo automático por período

Trazabilidad contrato → factura → devengo

Reportes consistentes y auditables

Idealmente, el devengo debe formar parte del flujo Order-to-Cash, no ser un proceso aislado al final del mes.

Automatización del devengo de ingresos

La automatización del revenue recognition permite:

Reducir errores manuales

Acelerar cierres contables

Mejorar la calidad del reporting financiero

Asegurar cumplimiento normativo

Escalar sin fricción operativa

A medida que el negocio crece, la automatización deja de ser una mejora y se convierte en una necesidad estructural.

Cómo Sapira aborda el devengo de ingresos

Sapira aborda el devengo de ingresos como parte integral del ciclo Order-to-Cash, no como un proceso contable aislado.

Sapira permite:

Modelar contratos complejos

Definir obligaciones de desempeño

Automatizar el devengo por período

Gestionar modificaciones contractuales

Mantener trazabilidad completa

La planificación de facturación futura procedente del contrato

Generar reportes listos para auditoría

El resultado es un proceso de revenue recognition consistente, escalable y alineado con IFRS 15.

Conclusión

El devengo de ingresos es un proceso estratégico, no meramente contable. Para empresas con ingresos recurrentes o contratos complejos, es un habilitador clave para:

Control financiero

Cumplimiento normativo

Escalabilidad operativa

Credibilidad frente a stakeholders

Contar con un modelo correcto y automatizado de revenue recognition es una condición necesaria para crecer con orden y tomar decisiones basadas en información confiable.

Conoce Sapira

¿Quieres evaluar si tu modelo de devengo cumple correctamente con IFRS 15?

Solicita una revisión técnica o una demo aplicada a tus contratos reales.